Инвестиционное решение

Инвестиционное решение - это выбор наиболее эффективного варианта вложения капитала в долгосрочные активы из множества альтернатив. Цель - получить максимальную доходность в долгосрочной перспективе при допустимом уровне риска. Принятие инвестиционного решения - сложный и многоэтапный процесс, требующий глубокого анализа, оценки рисков, прогнозирования.

Cогласно исследованию McKinsey, компании, которые принимают инвестиционные решения на основе тщательного анализа и прогнозирования, в среднем на 40% успешнее своих конкурентов. А по данным Harvard Business Review, правильно выбранная инвестиционная стратегия может увеличить доходность капитала на 20-30% в долгосрочной перспективе.

Анализ инвестиционной привлекательности предприятия производится в программе ФинЭкАнализ в блоке Оценка инвестиционной привлекательности.

Какие типы инвестиционных решений бывают?

Существует несколько типов инвестиционных решений, включая:

- Решения о реальных инвестициях в основные средства и нематериальные активы.

- Финансовые решения, включающие вложения в ценные бумаги и инструменты денежного рынка.

- Стратегические решения, которые направлены на достижение долгосрочных целей компании.

- Текущие решения, которые принимаются для решения текущих проблем и задач.

- Оперативные решения, которые принимаются на основе текущей ситуации и могут быть изменены в будущем.

Каждый тип инвестиционных решений имеет свои особенности и требует различных методов анализа и оценки. Например, для решений о реальных инвестициях важно провести анализ рынка и оценить потенциальную доходность инвестиций, а для финансовых решений необходимо изучить финансовые инструменты и рынки.

Какие критерии лежат в основе инвестиционного решения?

Основные критерии, которые лежат в основе инвестиционного решения, включают:

1. Чистая приведенная стоимость (NPV):

Чистая приведенная стоимость позволяет определить, будет ли инвестиционный проект прибыльным или убыточным. Рассчитывается как разница между текущей стоимостью денежных потоков (доходов минус расходы) и затратами на проект. Если NPV положительная, это означает, что проект приносит прибыль. Если NPV отрицательная, проект скорее всего неэффективен.

Пример расчета NPV: Предположим, инвестиция в новый проект составляет 1 000 000 руб., а ожидаемые денежные потоки за 5 лет составляют 300 000, 200 000, 250 000, 280 000 и 350 000 руб. соответственно. С учетом ставки дисконта (ставки капитала) в 10%, NPV будет:

2. Внутренняя норма рентабельности (IRR):

IRR - это процентная ставка, при которой NPV равен нулю. Это показывает, какая ставка доходности будет у инвестиции. Если IRR выше ставки капитала, проект прибыльный, и наоборот. Пример расчета IRR: Используя данные из предыдущего примера, вычислим IRR. В данном случае, IRR составит приблизительно 12.2%, что выше ставки капитала (10%), что говорит о целесообразности проекта.

См. так же калькулятор IRR.

3. Срок окупаемости (Payback Period):

Срок окупаемости - это время, необходимое для того, чтобы инвестиции вернулись в виде денежных потоков. Чем короче срок окупаемости, тем лучше. Пример расчета Payback Period: Из предыдущего примера, если годовой денежный поток составляет 350 000 руб., срок окупаемости будет примерно 2.86 лет (1 000 000 / 350 000), что также подтверждает эффективность проекта.

4. Индекс доходности инвестиций (PI):

Индекс доходности инвестиций отражает отношение текущей стоимости денежных потоков к затратам на проект. Если PI больше 1, проект считается прибыльным. Пример расчета PI: Используя данные из предыдущего примера, PI будет:

См. так же калькулятор PI

5. Уровень рисков проекта:

Уровень рисков оценивается с учетом возможных факторов, которые могут повлиять на денежные потоки проекта, такие как изменение рыночных условий, неопределенность в прогнозах и другие. Чем выше риски, тем важнее их учитывать при принятии решения.

Эти критерии помогают инвесторам, аналитикам и бухгалтерам оценить, стоит ли вкладывать деньги в конкретный проект или предприятие, и какова его финансовая целесообразность в долгосрочной перспективе. Решение об инвестициях должно приниматься с учетом всех этих факторов и анализа рисков.

Какие методы используются при принятии инвестиционных решений?

При принятии инвестиционных решений используются различные методы, включая:

- Анализ финансовых коэффициентов - таких как коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами и другие. Эти коэффициенты позволяют оценить финансовое состояние компании и ее способность выполнять финансовые обязательства.

- Имитационное моделирование - это метод, который позволяет оценить потенциальные результаты инвестиций на основе моделирования различных сценариев. Этот метод позволяет учесть различные факторы, которые могут повлиять на результаты инвестиций.

- Дерево решений - это метод, который позволяет оценить потенциальные результаты инвестиций на основе дерева возможных сценариев. Этот метод позволяет учесть различные факторы и принять решение на основе оптимального пути.

- Метод реальных опционов - это метод, который позволяет оценить потенциальные результаты инвестиций на основе опционов, которые могут быть использованы для изменения стратегии в будущем. Этот метод позволяет учесть возможные изменения в среде и принять решение на основе оптимального пути.

1. Анализ финансовых коэффициентов.

Рассмотрим пример анализа финансовых коэффициентов для оценки финансового состояния компании. Для этого предположим, что у нас есть финансовые данные компании "ABC Corp" за последний финансовый год. Исходные данные:

- Текущие активы компании: 2 000 000 руб.

- Текущие обязательства компании: 1 000 000 руб.

- Собственные оборотные средства: 1 000 000 руб.

1. Коэффициент текущей ликвидности: вычисляется как отношение текущих активов к текущим обязательствам. Он позволяет оценить, насколько компания способна покрыть свои текущие обязательства активами, которые могут быть легко преобразованы в деньги.

Коэффициент текущей ликвидности составляет 2.0, что означает, что компания имеет достаточно ликвидных активов, чтобы покрыть свои текущие обязательства в два раза. Обычно значение выше 1.0 считается положительным сигналом, но оптимальный уровень может различаться в зависимости от отрасли.

2. Коэффициент обеспеченности собственными оборотными средствами: вычисляется как отношение собственных оборотных средств к общим активам компании. Он показывает, какая часть активов компании обеспечивается ее собственными средствами.

Коэффициент обеспеченности собственными оборотными средствами составляет 0.5, что означает, что половина активов компании обеспечивается ее собственными средствами. Этот показатель также может использоваться для оценки финансовой устойчивости компании.

2. Имитационное моделирование.

Создадим имитационную модель для нашего инвестиционного проекта с учетом различных сценариев развития событий. Наша цель - оценить вероятность успешности проекта при различных условиях. Исходные данные:

- Инвестиции в расширение производства: 2 000 000 руб.

- Ожидаемые денежные потоки за 5 лет: 400 000, 500 000, 600 000, 700 000 и 800 000 руб. соответственно.

- Ставка дисконта (ставка капитала): 10%.

Сценарий 1: Базовый. Предположим, что спрос на продукт остается стабильным, и цены на рынке не изменяются. Рассчитаем NPV для этого сценария:

Сценарий 2: Оптимистичный. Предположим, что спрос на продукт увеличится, и цены на рынке повысятся на 20%. Рассчитаем NPV для этого сценария:

Сценарий 3: Пессимистичный. Предположим, что спрос на продукт уменьшится, и цены на рынке упадут на 10%. Рассчитаем NPV для этого сценария:

Теперь, чтобы оценить вероятность успешности проекта, предположим вероятность каждого из сценариев. Допустим, вероятность базового сценария - 50%, оптимистичного - 30%, пессимистичного - 20%. Оценка вероятности успешности проекта:

Таким образом, наша имитационная модель с учетом различных сценариев показывает, что проект имеет вероятность успешности около 519 231.94 руб. Это позволяет нам более обоснованно оценить риски и принять решение о целесообразности инвестиции в условиях неопределенности.

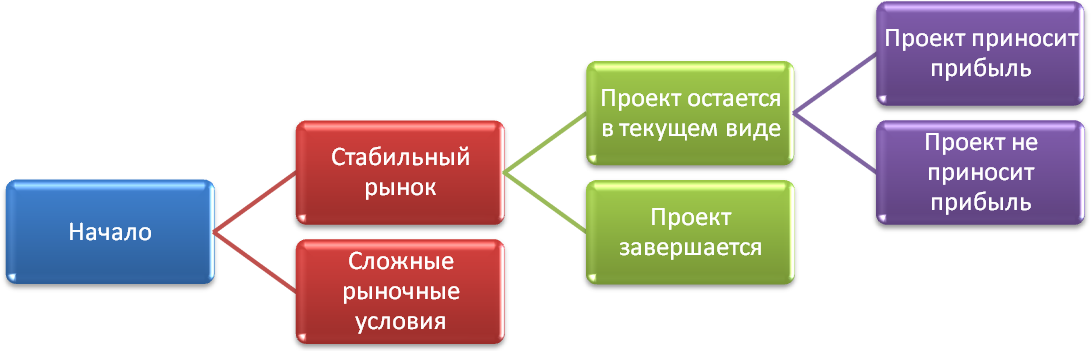

3. Дерево решений

Рассмотрим дерево решений для нашего инвестиционного проекта, учитывая разные стратегии управления проектом в зависимости от изменения рыночных условий. В этом примере, мы будем учитывать два сценария: "Стабильный рынок" и "Сложные рыночные условия". Исходные данные:

- Инвестиции в расширение производства: 2 000 000 руб.

- Ожидаемые денежные потоки за 5 лет: 400 000, 500 000, 600 000, 700 000 и 800 000 руб. соответственно.

- Ставка дисконта (ставка капитала): 10%.

Дерево решений:

Рассмотрим каждый из сценариев:

Сценарий 1: Стабильный рынок. Если рыночные условия остаются стабильными, то проект остается в текущем виде. Рассчитываем NPV для этого сценария, как уже делали ранее:

Если проект приносит прибыль, то он продолжает работать.

Сценарий 2: Сложные рыночные условия. Если рыночные условия становятся сложными, то рассматриваем возможность завершения проекта. В этом случае, NPV будет:

Если проект не приносит прибыль, то он завершается.

Таким образом, с использованием дерева решений, мы можем представить различные возможности в зависимости от рыночных условий. Если рынок остается стабильным, то проект продолжает работать и приносит прибыль. В случае сложных рыночных условий, есть возможность завершить проект и минимизировать потери. Этот подход позволяет адаптировать стратегию управления проектом в зависимости от ситуации на рынке.

См. так же калькулятор NPV.

4. Метод реальных опционов

Рассмотрим метод реальных опционов с помощью конкретного примера инвестиционного проекта. Допустим, у нас есть проект по разработке нового программного продукта, и мы рассматриваем опцион "отложенного принятия решения" (option to defer) и опцион "завершения проекта" (option to abandon) в зависимости от рыночных условий. Исходные данные:

- Инвестиции в разработку продукта: 1 000 000 руб.

- Ожидаемые денежные потоки за 5 лет в случае успешного продукта: 300 000, 400 000, 500 000, 600 000 и 700 000 руб. соответственно.

- Ставка дисконта (ставка капитала): 10%.

- Рыночные условия могут изменяться со временем.

1. Оценка опциона "отложенного принятия решения". На начальном этапе мы рассматриваем опцион отложенного принятия решения. Это означает, что мы можем отложить решение о продолжении проекта на более поздний срок, если рыночные условия не являются благоприятными. Рассчитаем NPV, если мы примем решение продолжать проект:

Если мы решим не продолжать проект, NPV будет равен нулю.

2. Оценка опциона "завершения проекта". В случае, если на следующем этапе (например, через год) рыночные условия становятся неблагоприятными, мы можем использовать опцион завершения проекта. Это означает, что мы закрываем проект и не инвестируем больше средств. Рассчитаем NPV, если мы примем решение завершить проект:

3. Оценка влияния опционов на стоимость проекта. С учетом опций оценим стоимость проекта. Мы имеем два сценария:

- Сценарий 1: Мы решаем продолжить проект и не используем опцион завершения. NPV = 822 719.66 руб.

- Сценарий 2: Мы решаем завершить проект и использовать опцион завершения. NPV = -727 273 руб.

Оценка стоимости проекта с учетом опций будет зависеть от вероятности сценариев. Допустим, вероятность успешного сценария 1 (продолжение проекта) составляет 70%, а вероятность неуспешного сценария 2 (завершение проекта) - 30%. Финальный расчет стоимости проекта с учетом опций:

Таким образом, метод реальных опционов позволяет нам учесть возможность изменения стратегии в будущем и оценить влияние опций на стоимость проекта. В данном случае, проект имеет положительную стоимость.

См. так же калькулятор NPV.

Как учитывается фактор риска при инвестиционном решении?

При принятии инвестиционного решения фактор риска учитывается с помощью различных методов и подходов, включая:

- Корректировку ставки дисконтирования - при увеличении риска инвестиционного проекта ставка дисконтирования может быть увеличена, чтобы учесть дополнительный риск.

- Включение премии за риск - это дополнительная компенсация, которая может быть учтена при расчете NPV или IRR, чтобы учесть дополнительный риск.

- Анализ чувствительности проекта - это метод, который позволяет оценить, как изменение определенных параметров проекта может повлиять на его эффективность.

- Сценарный подход - это метод, который позволяет оценить эффективность проекта в различных сценариях, учитывая возможные риски и неопределенности.

- Моделирование проектных рисков - это метод, который позволяет оценить вероятность возникновения рисков и их влияние на результаты проекта.

Сценарий: Инвестиция в производство и продажу электронных гаджетов компанией "TechWidgets". Исходные данные:

- Инвестиция: 1 000 000 руб.

- Ожидаемые денежные потоки за 5 лет: 200 000, 250 000, 300 000, 350 000 и 400 000 руб. соответственно.

- Ставка дисконта (ставка капитала): 10%.

- Риск в данном случае связан с возможным изменением спроса на гаджеты.

1. Корректировка ставки дисконтирования:

Учитывая уровень риска, мы можем увеличить ставку дисконта. Предположим, что мы увеличиваем ставку до 12%. Расчет NPV с учетом корректировки ставки дисконтирования:

Увеличение ставки дисконта учитывает дополнительный риск и снижает NPV проекта.

2. Включение премии за риск:

Мы также можем включить премию за риск, которая будет добавлена к ставке дисконта. Пусть премия за риск составит 2%, что означает, что ставка дисконта будет 12% (базовая ставка 10% + 2% премии за риск). Расчет NPV с учетом включения премии за риск:

Включение премии за риск также увеличивает стоимость капитала и снижает NPV проекта.

3. Анализ чувствительности проекта:

Проведем анализ чувствительности, изучив, как изменение ключевых параметров (например, спроса на гаджеты) может повлиять на NPV проекта. Допустим, что спрос на гаджеты может варьироваться от 80% до 120% от ожидаемого спроса. Расчет NPV при разных уровнях спроса:

- При спросе на уровне 80% от ожидаемого: NPV = -61 985 руб.

- При спросе на уровне 100% от ожидаемого (базовый сценарий): NPV = 155 650 руб.

- При спросе на уровне 120% от ожидаемого: NPV = 373 941 рубль.

См. так же калькулятор NPV.

Анализ чувствительности показывает, как риск изменения спроса может влиять на результаты проекта.

4. Сценарный подход:

Сценарий 1: "Базовый" (Стандартный спрос). Ожидаемые денежные потоки за 5 лет: 200 000, 250 000, 300 000, 350 000 и 400 000 руб. соответственно. Расчет NPV для сценария "Базовый":

Сценарий 2: "Оптимистичный" (Высокий спрос). Ожидаемые денежные потоки за 5 лет: 250 000, 300 000, 350 000, 400 000 и 450 000 руб. соответственно. Расчет NPV для сценария "Оптимистичный":

Сценарий 3: "Пессимистичный" (Низкий спрос). Ожидаемые денежные потоки за 5 лет: 150 000, 180 000, 200 000, 220 000 и 250 000 руб. соответственно. Расчет NPV для сценария "Пессимистичный":

Расчет средневзвешенного NPV по сценариям:

С учетом вероятности каждого сценария, средневзвешенный NPV составляет примерно 124 776 руб. Это означает, что, с учетом разных сценариев спроса, проект имеет положительное NPV, и, возможно, стоит рассмотреть его для инвестирования.

5. Моделирование проектных рисков:

Рассмотрим моделирование проектных рисков для данного инвестиционного проекта, учитывая два возможных риска: снижение спроса на гаджеты и увеличение стоимости производства. Для каждого риска мы определим вероятность его возникновения и его влияние на ожидаемые денежные потоки. Предположим, что вероятность каждого риска составляет 30%, и они могут произойти независимо друг от друга. Исходные данные:

- Инвестиция: 1 000 000 руб.

- Ожидаемые денежные потоки без рисков: 200 000, 250 000, 300 000, 350 000 и 400 000 руб. соответственно.

- Вероятность снижения спроса: 30%.

- Влияние снижения спроса на денежные потоки: снижение на 20%.

- Вероятность увеличения стоимости производства: 30%.

- Влияние увеличения стоимости производства на денежные потоки: увеличение на 10%.

1. Расчет ожидаемых денежных потоков с учетом рисков: Для каждого года рассчитаем ожидаемые денежные потоки с учетом вероятности возникновения рисков.

- Год 1:

- Ожидаемый поток без риска: 200 000 руб.

- Потенциальное снижение спроса: -20% * 200 000 = -40 000 руб.

- Потенциальное увеличение стоимости производства: +10% * 200 000 = +20 000 руб.

- Вероятность снижения спроса: 30%.

- Вероятность увеличения стоимости производства: 30%.

- Ожидаемый поток в год 1 = (0.7 * (200 000 - 40 000)) + (0.3 * (200 000 + 20 000)) = 174 000 руб.

- Год 2:

- Ожидаемый поток без риска: 250 000 руб.

- Потенциальное снижение спроса: -20% * 250 000 = -50 000 руб.

- Потенциальное увеличение стоимости производства: +10% * 250 000 = +25 000 руб.

- Вероятность снижения спроса: 30%.

- Вероятность увеличения стоимости производства: 30%.

- Ожидаемый поток в год 2 = (0.7 * (250 000 - 50 000)) + (0.3 * (250 000 + 25 000)) = 207 500 руб.

(И так далее для оставшихся лет)

2. Расчет NPV с учетом рисков: Рассчитаем NPV, учитывая ожидаемые денежные потоки с учетом вероятности возникновения рисков.

Для расчета NPV для каждого года с учетом соответствующих ожидаемых потоков и получения общего NPV проекта с учетом рисков, представим результаты в виде таблицы.

| Год | Ожидаемый поток без риска (рубли) | Потенциальное снижение спроса (рубли) | Потенциальное увеличение стоимости производства (рубли) | Вероятность снижения спроса | Вероятность увеличения стоимости производства | Ожидаемый поток с учетом рисков (рубли) | NPV (рубли) |

| 1 | 200 000 | -40 000 | +20 000 | 30% | 30% | 174 000 | -826 446 |

| 2 | 250 000 | -50 000 | +25 000 | 30% | 30% | 207 500 | -587 240 |

| 3 | 300 000 | -60 000 | +30 000 | 30% | 30% | 241 500 | -358 899 |

| 4 | 350 000 | -70 000 | +35 000 | 30% | 30% | 276 500 | -131 160 |

| 5 | 400 000 | -80 000 | +40 000 | 30% | 30% | 312 000 | 77 746 |

Общий NPV проекта с учетом рисков, учитывающий вероятность возникновения рисков, составляет 77 746 руб. Это означает, что при учете возможных рисков, проект имеет положительное значение NPV и может быть рассмотрен для инвестирования.

См. так же калькулятор NPV.

Учет фактора риска является важным при принятии инвестиционных решений, так как позволяет оценить возможные риски и неопределенности, которые могут повлиять на результаты инвестиций.

Еще найдено про инвестиционное решение

- Методические проблемы формирования инвестиционных решений При принятии инвестиционных решений необходимо соблюдать следующие правила Риски всегда должны быть сбалансированными Необходимо грамотно выбирать только

- Практика принятия инвестиционных решений в российских компаниях В статье приведены результаты эмпирического исследования по вопросу принятия инвестиционных решений в российских компаниях проанализированы факторы оказывающие влияние на выбор решения об инвестировании а

- Модель оценки инвестиционной привлекательности промышленного предприятия для стратегического инвестора Исходя из предположения что в основе инвестиционного решения лежит стоимость предприятия а точнее максимально достижимая стоимость в прогнозном периоде была разработана факторная модель учитывающая основные факторы влияющие на стоимость промышленного предприятия и инвестиционное решение соответственно На стоимость как и на инвестиционную привлекательность промышленного предприятия влияют макроэкономические региональные

- Определение оптимального объема капитальных инвестиций в целях оценки стоимости бизнеса Классификация детерминант инвестиционных решений В данном исследовании под детерминантами инвестиционных решений понимаются формализованные внешние и внутренние макроэкономические

- Альтернативная оценка инвестиционной стоимости в инновационных проектах Хотя как и прежде устойчивость положения инвестора на рынке определяется его способностью к долгосрочной генерации обеспечивающего выживание денежного потока стоимость ошибки при оценке инвестиционных проектов сегодня существенно и нелинейно возрастает Фактическое преимущество часто получает не наиболее крупный но ... Фактическое преимущество часто получает не наиболее крупный но наиболее приспособленный к использованию конкретной ситуации инвестор чему во многом способствует совершенствование финансовых инструментов и появление с конца прошлого века новых технико-технологических решений для их использования 4 Практическое применение подобные подходы находят у отдельных инвесторов в их

- Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности Трехфакторная мультипликативная модель темпа прироста инвестированного капитала позволяет оценить взаимосвязи между важнейшими долгосрочными финансовыми решениями Так инвестиционная активность корпорации прямо пропорционально зависит от эффективности деятельности корпорации рентабельность инвестированного капитала

- Концепция принципы и метод управления инвестиционными проектами по факторам ресурсоемкости продукции ИУСУР установление их связи с факторами ресурсоемкости позволяют развить инструментарий планирования эффективности основанный на экономико-математической модели управления инвестиционными проектами 5 Окончательное решение о разработке проекта может быть принято только после вариантных расчетов

- Актуальные вопросы расчёта и практического применения мультипликаторов фундаментальной стоимости компаний с высокой долговой нагрузкой Баффету который также использует данный подход к принятию инвестиционных решений 10 Наиболее популярной разновидностью доходного подхода является метод дисконтирования свободных денежных потоков Общий

- К вопросу качества технико-экономического обоснования инвестиционного проекта ТЭО как основной инвестиционный документ является отправной точкой в принятии решений о реализации инвестиционных проектов От качества ТЭО зависит эффективность вложенных средств В настоящее время

- Формирование эффективной структуры управления на основе концепции экономической добавленной стоимости EVA поощряет менеджеров к принятию обоснованных и здравых инвестиционных решений Разумеется если вознаграждение младших менеджеров связано с их вкладом в экономическую добавленную стоимость

- Механизм реализации инвестиционной стратегии высокотехнологичного предприятия При изучении развития теории и практики инвестиционной деятельности нами были выявлены основополагающие принципы имеющие особое значение в реализации инвестиционной стратегии наукоемкого предприятия и принятии стратегических инвестиционных решений К ним относятся принципы энвайронментализма соответствия комбинирования сочетания ориентации на предпринимательский стиль управления

- Совершенствование учетно-аналитического обеспечения управления денежными потоками В российской практике возможность анализа информации о денежных потоках для принятия управленческих и инвестиционных решений в настоящее время используется недостаточно Библиографический список 1 О бухгалтерском учете Федеральный закон

- Пути воспроизводства и повышения эффективности использования основных фондов предприятия В российской практике возможность анализа информации о денежных потоках для принятия управленческих и инвестиционных решений в настоящее время используется недостаточно Библиографический список 1 О бухгалтерском учете Федеральный закон

- Методология построения инвестиционного портфеля На этом этапе задача советника определить к какому риск-профилю виду по отношению к риску относится инвестор и подобрать подходящие для него инвестиционные решения Математические методы здесь не подходят поэтому оценка риск-профиля производится экспертным путем С какими

- Принципы интегрированной системы управления финансовой устойчивостью фирмы А.В Принципы принятия финансовых решений в сфере инвестиционной деятельности предприятий Финансовая аналитика проблемы и решения 2008 № 2 2

- Метод дерева решений Одной из таких закономерностей является тенденция к переоценке значимости легко измеримых факторов и недооценке сложно квантифицируемых аспектов Например при оценке инвестиционных проектов дерево решений может переоценивать значимость финансовых показателей и недооценивать такие факторы как репутационные

- Инвестиционный консалтинг Этот вид консалтинга охватывает различные аспекты инвестиционного процесса включая анализ финансовых рынков оценку инвестиционных возможностей разработку стратегий портфеля управление рисками и повышение эффективности инвестиционных решений Инвестиционный консалтинг освещает такие аспекты как Анализ рынка Оценка активов Стратегическое планирование Управление рисками

- Определение пороговых значений индикаторов оценки финансового состояния организации Объем и содержание управленческих решений так же индивидуален как и система индикаторов и включает 2-4 составление модели прогнозирования возможного банкротства организации определение характера финансовой независимости и устойчивости организации формирование структуры собственного капитала формирование структуры заемного капитала оптимизация структуры капитала и принятие решений инвестиционного характера определение источников и способов привлечения заемных средств оценка эффективности привлечения займов кредитов

- Использование показателя EVA экономической добавленной стоимости в решении кадровой проблемы при реструктуризации предприятий Целевая установка бизнеса создание экономической добавленной стоимости что закладывается в оценку инвестиционных решений и эффективности работы подразделений в определение размеров премии менеджеров Внедренная должным образом в

- Особенности формирования инвестиционных ресурсов российских предприятий Это делает банковские ресурсы малопригодными по объемным и ценовым параметрам для использования в целях поддержки проектного финансирования и финансирования инвестиционной активности Простого решения проблемы формирования надежных источников инвестиционных ресурсов для российских компаний пожалуй не

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ